【深度分析】3月沪铜价格走势分析及展望

点击蓝字关注我们 陪你龙年龙行龘龘

研究分析师:曹柏泉

咨询证号(Z0019820)

重点导读

目前宏观层面内强外弱,总体中性偏多,同时国内两会前期,市场整体情绪面偏暖为主,亦支撑铜价的高位走势。

铜矿供应偏紧、冶炼企业亏损加大而引发的减产预期,对中长期铜价形成有力支撑。

国内下游消费并未完成恢复,国内整体库存呈现季节性累库,同时在高铜价下终端需求被抑制,限制短期铜价进一步上涨的空间,后续对国内即将到来的金三银四消费旺季的用铜需求有待进一步验证。

行情回顾

2月份期货铜价先抑后扬,期价小幅抬升,整体处在平台整理区间内。宏观层面,内强外弱为主,美联储降息反复、美元走强,压制铜价;国内调整五年期LPR利率,稳定房地产市场,提振市场信心,利多铜价。

月内LME铜波动区间8127-8608.5美元/吨,沪铜主力波动区间67680-70060元/吨。

图片来源:国金期货行情软件

展开全文

图片来源:国金期货行情软件

宏观经济及产业动态

1、宏观经济环境

(1)中国2023年度GDP

据国家统计局公布数据显示,全年国内生产总值1260582亿元,比上年增长5.2%。最终消费支出拉动GDP增长4.3个百分点,资本形成总额拉动GDP增长1.5个百分点,货物和服务净出口向下拉动国内生产总值0.6个百分点。

(2)中国1月社融

据央行数据显示,中国1月新增社融6.5万亿元,新增人民币贷款4.92万亿元,创单月历史新高,M2增速8.7%。

(3)中国五年期LPR下调25个基点

据全国银行间同业拆借中心公布,2024年2月20日,1年期LPR为3.45%,5年期以上LPR为3.95%。其中,1年期LPR维持前值不变;5年期以上LPR由此前的4.2%下调至3.95%,降幅达25个基点,这也是5年期以上LPR有史以来的最大降幅。

(4)美国1月PPI

美国劳工部数据,美国1月PPI全线超预期,核心PPI同比加速上涨,服务类成本涨幅明显。美国1月PPI同比上涨0.9%,高于预期的0.6%;美国1月核心PPI同比上涨2%,高于预期的1.6%;为2023年1月以来的最大单月涨幅。

(5)美国4季度GDP

美国商务部数据显示,2023年第四季度美国实际国内生产总值(GDP)按年率计算增长3.2%,较首次预估数据下修0.1个百分点,低于预期。

(6)美国1月份PCE物价指数

据美国商务部数据显示,美国1月核心PCE物价指数环比上升0.4%,环比增速创近一年最大增幅。

2、产业新闻

(1)据外电消息,AngloAmerican2023年铜产量增长24%至82.6万吨,低于此前预估的83-87万吨区间。

期现走势

截止至2024年02月29日,上海物贸铜平均价为68,700元/吨,长江有色1#电解铜平均价为68,750元/吨,现货价格处在近几年较高水平。

截止至2024年02月29日,电解铜升贴水为-90元/吨附近,较上一交易日下跌15元/吨,季节性累库及相对高价抑制下游需求,拖累现货价格进一步走强,现货呈升水转贴水状态。

库存情况

2024年02月中国铜冶炼厂粗炼费(TC)为22.2美元/干吨,精炼费(RC)为2.21美分/磅,加工费进一步走差,导致部分冶炼厂出现亏损,进而进一步影响后续精炼铜产量。

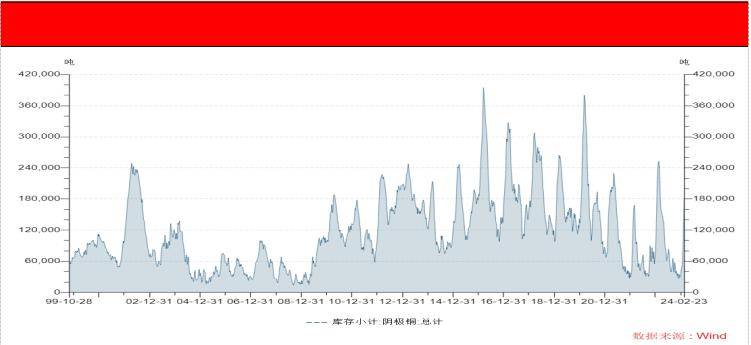

截止至2024年02月23日,上海期货交易所阴极铜库存为181,323吨,较上一周增加94,803吨。

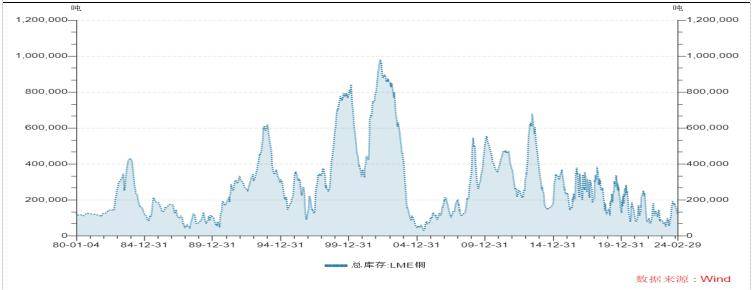

截止至2024年02月29日,LME铜库存为122,675吨,较上一交易日减少2,150吨。

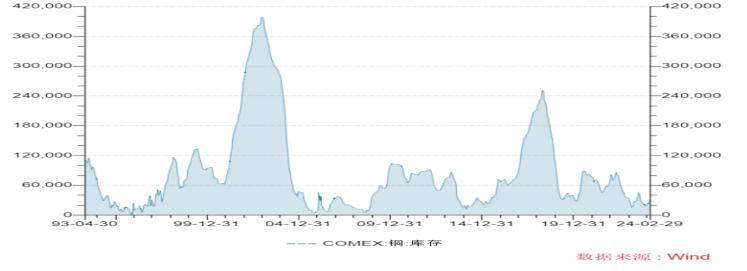

截止至2024年02月29日,COMEX铜库存为29,031吨,较上一交易日减少531吨。

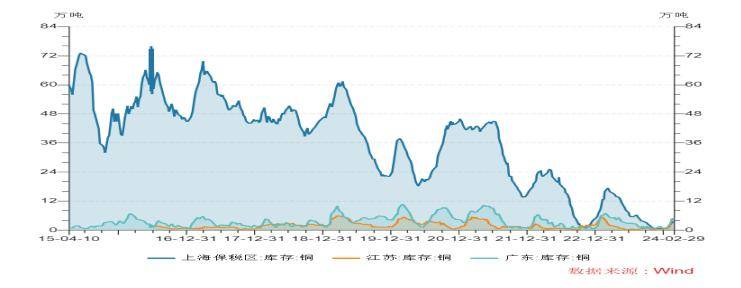

截止至2024年02月29日,上海保税区库存3.61万吨,广东地区库存4.79万吨,无锡地区库存4.82万吨,上海保税区库存较上一周增加0.25万吨。

综合来看,节后国内下游消费并未完成恢复,整体库存呈现季节性累库状态;国外库存持续下降,对外盘铜价形成支撑。

后市展望

宏观方面,美国1月核心PCE环比增速创近一年最大增幅,降息或进一步推迟;中国1月新增社融创单月历史新高,五年期LPR下调25个基点,为有史以来的最大降幅;整体呈现内强外弱的局面。

供给方面,海外铜矿供应扰动增加,近期多家铜业巨头下调产量预期,原料端供应紧张恐影响中国治炼企业生产,从而影响精铜产量;

治炼端,从进口铜精矿现货加工费来看,2024年02月中国铜冶炼厂粗炼费(TC)为22.2美元/干吨,精炼费(RC)为2.21美分/磅,加工费进一步走差,导致部分冶炼厂出现亏损进一步扩大,不排除后续部分治炼厂通过减产和检修来修复利润水平,导致后期供应偏紧。

需求方面,2月为传统性的淡季下游进入季节性累库周期阶段,同时受高价影响,进一步抑制了下游的采购需求,现货亦呈现贴水状态;后续随着旺季的来临,消费或呈现回暖趋势。

库存方面,国内整体库存呈现季节性累库状态;国外库存持续下降,对外盘铜价形成支撑。

综合来看,目前宏观层面内强外弱,总体中性偏多,同时国内两会前期,市场整体情绪面偏暖为主,亦支撑铜价的高位走势。

供需角度来看,铜矿供应偏紧、冶炼企业亏损加大而引发的减产预期,对中长期铜价形成有力支撑;

国内下游消费并未完成恢复,国内整体库存呈现季节性累库,同时在高铜价下终端需求被抑制,限制短期铜价进一步上涨的空间,后续对国内即将到来的金三银四消费旺季的用铜需求有待进一步验证。

行情展望,现阶段宏观情绪整体偏暖,短期基本面矛盾并不突出,但中长期供给端或存偏紧预期;

后续行情的主导逻辑将围绕国内消费旺季下游需求的恢复情况,以及美联储降息预期的反复展开,预计3月沪铜的走势仍震荡偏强为主,主力合约价格重心或进一步上移,整体价格区间67500-70500元/吨。

评论